Dans le monde des affaires, la gestion des risques financiers est cruciale pour assurer la pérennité et la croissance d’une entreprise. Cependant, sans un suivi rigoureux et pertinent, ces risques peuvent se transformer en véritables cauchemars, mettant en péril la santé financière de l’organisation. C’est là qu’intervient le tableau de bord de financier, un outil indispensable pour identifier, évaluer et contrôler les menaces potentielles pesant sur les finances de l’entreprise.

Dans cet article, nous explorerons en profondeur 15 KPIs essentiels qui doivent figurer sur tout tableau de bord de gestion des risques financiers. Ces indicateurs clés de performance fournissent une vue d’ensemble concise mais complète de la santé financière de l’entreprise, permettant aux gestionnaires et aux décideurs de prendre des décisions éclairées et de réagir rapidement aux défis émergents.

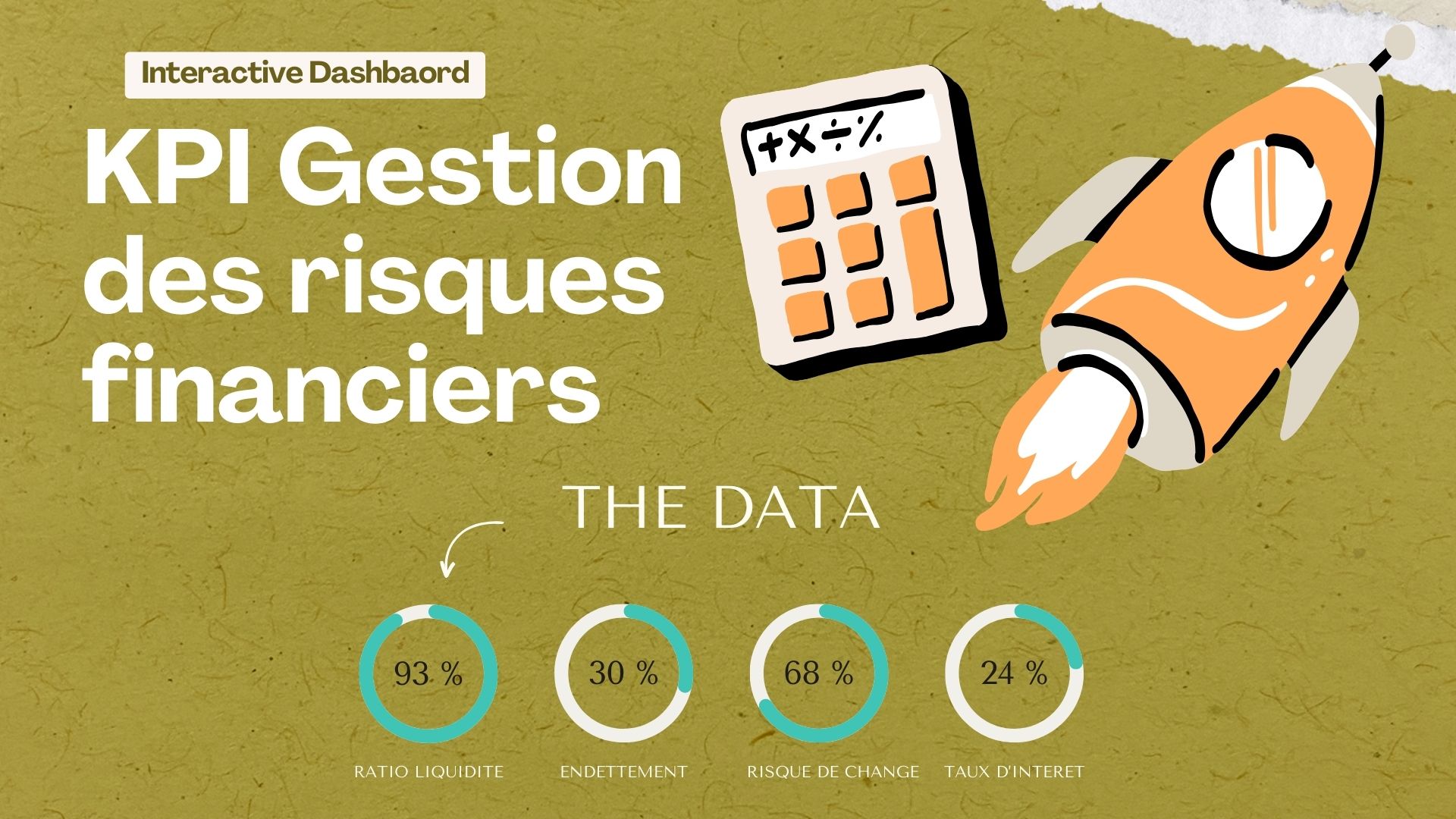

Ratios de liquidité

Les ratios de liquidité mesurent la capacité d’une entreprise à honorer ses obligations financières à court terme en utilisant ses actifs liquides. Ils fournissent une indication de la santé financière immédiate de l’entreprise en comparant les actifs facilement convertibles en espèces avec ses passifs courants.

Les ratios de liquidité sont cruciaux car ils permettent de déterminer si une entreprise dispose de suffisamment d’actifs liquides pour faire face à ses dettes à court terme. Ils sont également surveillés par les créanciers, les investisseurs et les gestionnaires pour évaluer la solidité financière de l’entreprise.

Formule de calcul :

- Liquidité rapide = (Actifs liquides – Stocks) / Passifs courants

- Liquidité courante = Actifs courants / Passifs courants

Une liquidité rapide supérieure à 1 indique que l’entreprise dispose d’actifs liquides suffisants pour couvrir ses dettes à court terme. Un ratio élevé est généralement favorable. Pour la liquidité courante, un ratio supérieur à 1 suggère que l’entreprise a suffisamment d’actifs courants pour rembourser ses dettes à court terme. Un ratio inférieur à 1 peut indiquer une difficulté à honorer les obligations financières immédiates.

Endettement

Le KPI d’endettement mesure la proportion des ressources financières d’une entreprise qui proviennent de dettes par rapport à ses fonds propres. Il évalue le niveau d’endettement de l’entreprise et sa capacité à rembourser ses obligations à long terme.

Un niveau d’endettement excessif peut entraîner des difficultés financières, des contraintes de trésorerie et une diminution de la capacité d’emprunt future. Cependant, l’endettement peut également être un outil stratégique pour financer la croissance et les investissements.

Formule de calcul :

- Ratio d’endettement total = (Dettes totales / Fonds propres totaux) * 100

- Ratio d’endettement à long terme = (Dettes à long terme / Fonds propres totaux) * 100

Un ratio d’endettement total élevé peut indiquer un risque financier accru, tandis qu’un ratio faible suggère une stabilité financière. Un ratio d’endettement à long terme élevé peut indiquer une dépendance excessive aux dettes à long terme, ce qui peut augmenter le risque financier à long terme.

L’interprétation des résultats doit être faite en tenant compte de la capacité de l’entreprise à générer des flux de trésorerie pour rembourser ses dettes et à utiliser efficacement les fonds empruntés pour créer de la valeur pour les actionnaires.

Rentabilité

Le KPI de rentabilité évalue la capacité d’une entreprise à générer des bénéfices par rapport à ses investissements et à ses ventes. Il mesure l’efficacité de l’entreprise à transformer ses ressources en profits.

La rentabilité est un indicateur clé de la performance financière d’une entreprise. Elle permet d’évaluer la capacité de l’entreprise à générer des rendements satisfaisants pour ses actionnaires et à maintenir sa viabilité à long terme.

Formule de calcul :

- Marge brute = (Revenu total – Coût des ventes) / Revenu total

- Marge nette = Bénéfice net / Revenu total

- Retour sur investissement (ROI) = (Bénéfice net / Investissement total) * 100

Une marge brute élevée indique que l’entreprise génère des revenus élevés par rapport à ses coûts de production. Une marge nette élevée indique que l’entreprise réalise des bénéfices substantiels après avoir pris en compte tous les coûts, y compris les dépenses d’exploitation et les charges financières.

Le ROI mesure le rendement global des investissements de l’entreprise. Un ROI élevé indique une utilisation efficace des ressources financières pour générer des bénéfices.

Efficacité opérationnelle

Le KPI d’efficacité opérationnelle évalue la capacité d’une entreprise à gérer ses ressources et ses processus de manière efficace pour atteindre ses objectifs opérationnels. Il mesure la rapidité et l’efficacité avec lesquelles l’entreprise convertit ses ressources en revenus.

L’efficacité opérationnelle est cruciale pour la compétitivité et la rentabilité d’une entreprise. Elle permet de réduire les coûts, d’améliorer la qualité des produits et services, et d’optimiser l’utilisation des ressources.

Formule de calcul :

- Cycle de conversion des stocks = (Stocks moyens / Coût des ventes) * Nombre de jours

- Cycle de conversion des comptes clients = (Créances clients moyennes / Ventes annuelles) * Nombre de jours

Un cycle de conversion des stocks court indique une rotation rapide des stocks, ce qui peut réduire les coûts de stockage et minimiser les risques liés à l’obsolescence des produits.

Un cycle de conversion des comptes clients court indique une gestion efficace des comptes clients et une capacité à convertir les ventes en liquidités rapidement.

Gestion de trésorerie

Le KPI de gestion de trésorerie évalue la capacité d’une entreprise à gérer ses flux de trésorerie de manière efficace pour répondre à ses besoins opérationnels et financiers. Il mesure la liquidité et la disponibilité des fonds nécessaires pour honorer les obligations de l’entreprise à court terme.

La gestion de trésorerie est essentielle pour assurer la solvabilité et la stabilité financière d’une entreprise. Une trésorerie insuffisante peut entraîner des difficultés de paiement, des pénalités financières et même la faillite.

Formule de calcul :

- Jours de rotation de la trésorerie = (Trésorerie moyenne / Coûts des ventes) * Nombre de jours

- Besoin en fonds de roulement (BFR) = Stocks + Créances clients – Dettes fournisseurs

Un faible nombre de jours de rotation de la trésorerie indique une gestion efficace des flux de trésorerie, avec une capacité à convertir rapidement les actifs en espèces pour couvrir les dépenses opérationnelles.

Un BFR négatif ou faible indique une efficacité dans la gestion du cycle d’exploitation, avec des stocks et des créances clients contrôlés de manière appropriée par rapport aux dettes fournisseurs.

Exposition au change

Le KPI d’exposition au change mesure le niveau de risque qu’une entreprise encourt en raison de l’impact des fluctuations des taux de change sur ses opérations financières. Il évalue la sensibilité de l’entreprise aux variations des taux de change et sa capacité à gérer ces risques de change.

Pour les entreprises opérant sur les marchés internationaux ou ayant des transactions en devises étrangères, l’exposition au change peut avoir un impact significatif sur les revenus, les coûts et la rentabilité. Il est donc essentiel de surveiller et de gérer ce risque de manière proactive.

Formule de calcul :

- Sensibilité aux taux de change = Variation du résultat net / Variation des taux de change

- Utilisation d’instruments de couverture : Mesure de l’utilisation de produits financiers dérivés (contrats à terme, options, swaps) pour se protéger contre les risques de change.

Une sensibilité élevée aux taux de change indique que l’entreprise est fortement exposée aux fluctuations des devises, ce qui peut accroître son risque financier. Une sensibilité plus faible indique une exposition moindre.

Une utilisation élevée d’instruments de couverture peut indiquer une gestion proactive du risque de change, avec des stratégies mises en place pour atténuer les pertes potentielles dues aux fluctuations des taux de change.

Risque de taux d’intérêt

Le KPI du risque de taux d’intérêt mesure l’exposition d’une entreprise aux fluctuations des taux d’intérêt et évalue son risque financier associé à ces variations. Il permet d’identifier les impacts potentiels des changements de taux d’intérêt sur les coûts de financement et la valeur des actifs et des passifs de l’entreprise.

Les variations des taux d’intérêt peuvent avoir un impact significatif sur les coûts d’emprunt, la valeur des investissements et les flux de trésorerie d’une entreprise. Il est donc crucial de surveiller et de gérer activement ce risque pour minimiser son impact sur la rentabilité et la stabilité financière de l’entreprise.

Formule de calcul :

- Sensibilité aux taux d’intérêt = Variation du résultat net / Variation des taux d’intérêt

- Utilisation d’instruments de couverture : Mesure de l’utilisation de produits financiers dérivés (swaps, options, contrats à terme) pour se protéger contre les variations des taux d’intérêt.

Une sensibilité élevée aux taux d’intérêt indique que l’entreprise est fortement exposée aux fluctuations des taux d’intérêt, ce qui peut entraîner des variations importantes des coûts de financement et de la valeur des investissements.

Une utilisation prudente d’instruments de couverture peut aider l’entreprise à atténuer ce risque en fixant les coûts d’emprunt ou en protégeant la valeur des actifs contre les variations des taux d’intérêt.

Risque de crédit

Le KPI du risque de crédit évalue la probabilité que les clients ou contreparties d’une entreprise ne respectent pas leurs obligations de paiement. Il mesure la qualité du crédit des clients, la concentration du risque et la capacité de l’entreprise à récupérer les montants dus.

Le risque de crédit peut avoir un impact significatif sur la santé financière d’une entreprise, en particulier si elle dépend fortement des ventes à crédit ou si elle a des clients à haut risque. Une mauvaise gestion du risque de crédit peut entraîner des pertes financières importantes et des problèmes de trésorerie.

Formule de calcul :

- Indice de concentration du portefeuille client = (Montant dû par le plus gros client / Total des ventes) * 100

- Ratio de provisionnement des créances douteuses = (Provisions pour créances douteuses / Créances clients totales) * 100

Un indice de concentration élevé du portefeuille client indique une dépendance importante à un petit nombre de clients, ce qui peut accroître le risque en cas de défaut de paiement de ces clients.

Un ratio de provisionnement élevé des créances douteuses indique que l’entreprise a mis de côté des provisions suffisantes pour couvrir les pertes potentielles liées aux créances impayées.

Risque de marché

Le KPI du risque de marché évalue l’exposition d’une entreprise aux fluctuations des marchés financiers, tels que les variations des cours des actions, des taux de change, des taux d’intérêt, des matières premières, etc. Il mesure le risque financier associé à ces variations et évalue l’impact potentiel sur la valeur des actifs de l’entreprise.

Le risque de marché peut avoir un impact significatif sur les revenus, les coûts, la rentabilité et la valeur des actifs d’une entreprise. Il est crucial de surveiller et de gérer activement ce risque pour protéger les finances de l’entreprise contre les pertes potentielles et assurer sa stabilité financière à long terme.

Formule de calcul :

- Value at Risk (VaR) : Mesure statistique du montant maximal de perte probable dans un intervalle de confiance donné sur une période spécifiée.

- Stress testing des portefeuilles d’investissement : Simulation de scénarios extrêmes pour évaluer l’impact potentiel sur la valeur des portefeuilles d’investissement en cas de conditions de marché défavorables.

Un VaR plus élevé indique un niveau plus élevé de risque de marché, avec une probabilité accrue de subir des pertes importantes.

Les résultats du stress testing permettent à l’entreprise d’évaluer sa résilience aux conditions de marché extrêmes et de prendre des mesures préventives pour atténuer les risques identifiés.

Flux de trésorerie

Le KPI des flux de trésorerie évalue la capacité d’une entreprise à générer des flux de trésorerie positifs provenant de ses activités opérationnelles, d’investissement et de financement. Il mesure la disponibilité des liquidités pour honorer les obligations financières et financer les opérations courantes de l’entreprise.

Les flux de trésorerie sont vitaux pour la santé financière d’une entreprise, car ils permettent de couvrir les dépenses opérationnelles, de rembourser les dettes, d’investir dans la croissance et de distribuer des dividendes aux actionnaires. Un flux de trésorerie positif indique une gestion saine des liquidités et une capacité à maintenir la stabilité financière.

Formule de calcul :

- Flux de trésorerie d’exploitation : Bénéfice net + Amortissements et dépréciations +/- Variation du fonds de roulement

- Flux de trésorerie libre : Flux de trésorerie d’exploitation – Dépenses d’investissement

Un flux de trésorerie d’exploitation positif indique que l’entreprise génère suffisamment de liquidités à partir de ses activités principales pour couvrir ses dépenses opérationnelles.

Un flux de trésorerie libre positif signifie que l’entreprise génère des liquidités excédentaires après avoir financé ses investissements, ce qui peut être utilisé pour rembourser les dettes, distribuer des dividendes ou investir dans de nouvelles opportunités de croissance.

Performance des investissements

Le KPI de performance des investissements évalue le rendement des investissements réalisés par l’entreprise dans des actifs financiers tels que des actions, des obligations, des immobilisations, etc. Il mesure la rentabilité des investissements par rapport au capital investi.

La performance des investissements est cruciale pour la création de valeur à long terme pour les actionnaires et pour la croissance durable de l’entreprise. Un rendement élevé sur les investissements peut renforcer la rentabilité et la compétitivité de l’entreprise, tandis qu’un rendement faible peut avoir un impact négatif sur sa valeur.

Formule de calcul :

- Rendement des investissements = (Bénéfice ou perte net(te) sur l’investissement / Coût de l’investissement) * 100

- Valeur actualisée nette (VAN) : Somme actualisée des flux de trésorerie futurs générés par l’investissement, diminuée du coût initial de l’investissement.

Un rendement des investissements positif indique que l’entreprise a réalisé un profit sur ses investissements, tandis qu’un rendement négatif signifie une perte.

Une VAN positive indique que la valeur actuelle des flux de trésorerie futurs générés par l’investissement est supérieure à son coût initial, ce qui signifie que l’investissement est rentable.

Efficacité fiscale

Le KPI d’efficacité fiscale évalue la performance de l’entreprise en termes de gestion de ses obligations fiscales et de minimisation de sa charge fiscale. Il mesure l’efficacité de l’entreprise à utiliser les stratégies fiscales et les incitations fiscales disponibles pour optimiser sa position fiscale.

L’efficacité fiscale est importante car elle peut avoir un impact significatif sur la rentabilité de l’entreprise. En optimisant sa structure fiscale et en utilisant judicieusement les dispositions fiscales, l’entreprise peut réduire ses coûts fiscaux et améliorer sa rentabilité.

Formule de calcul :

- Taux effectif d’imposition = (Impôt sur les sociétés / Bénéfice avant impôts) * 100

- Conformité fiscale : Mesure de la conformité de l’entreprise avec les lois fiscales et la précision de ses déclarations fiscales.

Un taux effectif d’imposition bas indique une efficacité fiscale élevée, avec des paiements d’impôts proportionnellement faibles par rapport au bénéfice avant impôts.

Une forte conformité fiscale indique que l’entreprise respecte les lois fiscales et évite les risques de litiges fiscaux, ce qui peut entraîner des pénalités financières et des répercussions sur sa réputation.

Coûts de financement

Le KPI des coûts de financement évalue les charges financières supportées par l’entreprise pour obtenir des fonds de financement, tels que les intérêts sur les emprunts, les frais bancaires et autres coûts liés au financement de l’activité.

Les coûts de financement ont un impact direct sur la rentabilité et la viabilité financière de l’entreprise. Des coûts de financement élevés peuvent alourdir la charge financière de l’entreprise et réduire sa rentabilité, tandis que des coûts plus faibles peuvent libérer des ressources pour d’autres investissements et améliorer sa compétitivité.

Formule de calcul :

- Coût moyen pondéré du capital (CMPC) = (Coût des capitaux propres * Proportion des capitaux propres dans la structure financière) + (Coût de la dette * Proportion de la dette dans la structure financière)

- Taux d’intérêt effectif (TIE) = (Charges d’intérêts annuelles / Total des dettes) * 100

Un CMPC plus élevé indique des coûts de financement globalement plus élevés pour l’entreprise, reflétant un coût plus élevé du capital et une structure financière moins efficace.

Un TIE élevé peut indiquer une charge d’intérêt importante par rapport au montant total de la dette, ce qui peut suggérer un risque accru de solvabilité si les flux de trésorerie disponibles ne sont pas suffisants pour couvrir les intérêts.